让尖端技术更友好:以支付宝的人脸识别支付为例

最近,人脸识别支付(FRP–Facial Recognition Payment,或称“Scan the face to pay”,刷脸支付)作为一种新的实体店数字支付方法在中国得到了普及。

与美国不同,中国已经将移动支付作为一种广泛的主要购买方式。在某些地方,不接受现金——仅支持移动支付。只要有手机,中国购物者就可以不用再带钱包就可以离开家。

这种无钱包式的支付方式很大程度上归功于QR码(二维码):人们扫描商店的QR码并在手机上支付订单金额。而面部识别使这种无钱包的支付方式更进一步——您甚至不需要手机,只需脸部即可。

一、人脸识别支付的工作原理

让我们来看一下名为味多美的蛋糕店的示例。

蛋糕店的结帐柜台放置有专门的触摸屏设备,它的大小类似于iPad Mini。该设备由阿里或腾讯(这两家公司垄断了中国的移动支付市场)生产,该设备可以访问母公司的面部信息数据库。因此,如果腾讯拥有您的照片,您将进入其面部信息数据库,机器将可以识别您。

收银员输入订单的金额,随后金额将显示在设备屏幕上。用户只需要在10秒内进行两次点击即可完成付款:

- 用户点击设备屏幕上的“刷脸支付”,设备扫描面部并识别用户。

- 然后,用户点击“确认付款”就完成了。该专用设备是北京一家蛋糕店的支付宝人脸识别支付。老用户使用人脸识别支付在10秒内完成2个步骤付款。

二、人脸识别支付 vs Face ID

乍一看,人脸识别支付似乎与在iPhone上使用Apple Pay的过程非常相似:较新的iPhone(iPhone X和更新的版本)使用“Face ID”来核实身份并同意付款。它们的主要区别在于对设备的依赖。想要通过Face ID使用Apple Pay,用户必须拥有最新型号的iPhone,必须随身携带,并且保证它有足够的电量。

而在中国,使用人脸识别支付,无论用户使用哪种类型的手机(或者根本没有手机),都只需要拥有实名认证的微信或支付宝帐户以及关联的银行帐户即可。

这项技术可让更多的用户通过识别人脸付款,而不必担心设备的兼容性。尽管所有新的iPhone和Pixel型号都具有面部识别功能,但这些设备在中国并不常见。实际上,中国最流行的中等规格的智能手机没有面部识别认证,仍然使用指纹或密码进行认证。因此,人脸识别支付甚至允许拥有老式手机的用户使用人脸支付。

硬件供应商对于将社会的重要组成部分(在这种情况下是金钱)与一件设备联系在一起具有明显的兴趣,但是对于用户而言,最好不要随身携带或将其捆绑在特定产品中。

这种新的支付方式已经应用在中国的许多实体店中:服装店,杂货店,自动售货机和地铁站的检查站等。看起来很酷而且很方便,因为它可以减少结帐时间和拿出手机的麻烦。

但是,用户到底是如何看待这种新的付款方式的呢?新用户要学习有多困难?人们真的想用脸付钱吗?我们进行了一项研究以找出这些问题的答案。

三、研究方法

我们在北京使用访谈法和观察法进行了该项研究。这项研究有5位年龄在18至42岁之间的参与者:三位是女性,两位是男性。有两名参与者之前使用过人脸识别支付技术,其他三位都是首次使用。

首先,我们采访了每位参与者5-10分钟:

我们询问了有关在线和线下购物以及FRP体验(如果有)的付款习惯的问题。我们还要求他们绘制并描述他们对FRP技术的心理模型以及期望它如何工作。

采访后,他们被邀请在支持这项新技术的两个蛋糕连锁店之一中尝试FRP(与本研究中的支付宝关联)。在整个购物过程中,尤其是在付款时,鼓励参与者大胆思考。观察之后,我们又进行了10-15分钟的采访。与会者讨论了这次体验,讨论了这种新付款方式的利弊,并根据他们自己的理解修改了他们的心理模型图。

1. 仅仅是便利性还不够

所有的参与者,尤其是新用户,都对FRP的便利性点赞。即使是初次使用的用户,该支付方法也可以将总付款时间减少到15-20秒左右。刚接触此过程的一名35岁男性无法相信它发生得如此之快。付款完毕后,他两次问收银员:“完成了吗?” 在一再确定已经为自己的羊角面包买单后,他才离开。

下图显示了首次使用FRP技术的用户需要经历的过程。

- 在收银员输入客户需要支付的金额后,会提示客户站在专用设备之前。

- 当屏幕上的“用人脸识别支付”按钮被点击,用户的脸部被捕获并用于检索相关的阿里付费帐户。

- 然后,用户必须输入在支付宝帐户中绑定的手机号码以验证身份。

- 确认身份后,用户点击“确认付款”。

FRP技术的新用户和老用户使用流程

看起来很方便,对吧?

但是实际上,即使在接受了这种新的快速付款方式之后,我们接受采访的五分之四的参与者仍然更喜欢二维码扫描付款。

为什么?除了用户经常讨厌改变之外,最大的问题是新手体验(或缺乏新手体验)不足以使他们感到安全。

2. 新手体验匮乏=不信任

任何与财务相关的事情通常都被视为私密的,并要求高度的安全性:人们不想冒险。尽管人脸识别支付速度很快,但是初次使用的用户的新手体验却很差,结果导致他们变得可疑,不信任该技术,并表示不想再使用该技术。本质上,我们可以用“光环效应”来解释 ——第一次互动令他们感到不安,因此他们就对整个技术持负面看法。

1)误区1:支付宝并未征求新用户的同意

轻按“ 用人脸识别支付”按钮后,会立即弹出面部捕捉屏幕。这让一些参与者感到困惑。

一位33岁的女性说:“这让我感到,使用支付宝应用程序无需任何许可即可执行FRP。我首先应该授权FRP服务。”

误区1

实际上,支付宝已经以某种方式征得了用户的同意。公司已更新了用户协议,并在下次登录时通知用户需要更新。

但是,我们本次研究的参与者中甚至没有一个人意识到有这种通知的存在。这不足为奇 — 这是一个普遍的玩笑,没有人阅读隐私政策。

在很长的正式文档末尾添加法文条款,并不是一种用户可以接受的、能通知他们有重大变更的方法。

2)误区2:支付宝并未解释面部识别的方式

在iPhone上设置Face ID时,首次用户需要记录他们左右移动时的面部,以捕获不同的角度。这个简单的新用户流程对用户来说很有意义——他们知道iPhone可以识别出他们的脸,因为他们对其进行了录入。

支付宝FRP没有任何此类“录入”步骤。相反,它使用的是用户注册支付宝帐户时录入的实名认证数据(在中国,大多数在线支付服务都需要实名认证信息,类似于驾照里面包括用户的照片)。

但是,我们的大多数参与者很久以前就已经注册了自己的支付宝帐户,并且不记得支付宝拥有自己的身份信息和照片。因此,他们为该技术建立了错误的心理模型。

他们认为,当他们第一次使用FRP时,这是注册过程,而不是识别过程。换句话说,他们的心理模型认为这是一个新的注册过程,当用设备获取面部数据时,该设备即刻在该面孔和通过电话号码索引的帐户之间创建了一个链接。

误区2

这是一个潜在的灾难性误解。

这种误解的含义是,如果用户尚未使用FRP,则拥有该用户电话号码的任何人都可以买东西,并将自己的脸与该电话号码关联的帐户相关联(注意:这不是该技术的实际运作方式,而是参与者对流程的误解——信念凌驾于事实之上,引发舆论)。

参与者问诸如“如何对方知道我是谁?如果其他人使用我的电话号码【注册】怎么办?” 他们非常担心帐户的安全性,研究人员还必须在研究后的一段时间内向他们解释,他们的帐户没有风险(这一步本应该由支付宝完成)。

3)误区3:支付宝不允许用户选择用于付款的帐户

初次使用者提供电话号码后,系统下一步就会要求他们“确认付款”。但是支付宝用户可以将多张卡添加到一个支付宝帐户,因此初次使用的用户不知道使用的是哪张卡付费。

一名33岁的参与者抓狂了,他发现这笔钱是通过花呗支付的,这是他不喜欢也不希望再使用的支付宝产品。

他抱怨说:“他们强迫我使用他们的产品,现在我必须记住我用了花呗并在下个月再还给他们!”

误区3

支付宝的设计师可能有意地不想让用户选择帐户——毕竟,FRP的最终目的是要实现闪电般的结帐,选择更少意味着付款更快。我们在Square和Clover等美国结帐产品中看到了类似的设计选择——用户输入开收据的电子邮件地址后,该地址便与该信用卡关联,而用户不必再次输入该地址。

但是,用户应该能够选择自己的默认付款方式——至少在首次使用该技术时,不应强迫他们使用支付宝的金融产品。他们可以通过扫描二维码在付款方式列表中轻松选择付款方式,为什么FRP也不允许呢?或者,至少应告知人们在付款之前默认付款帐户是什么以及如何更改(如果支持更改的话)。

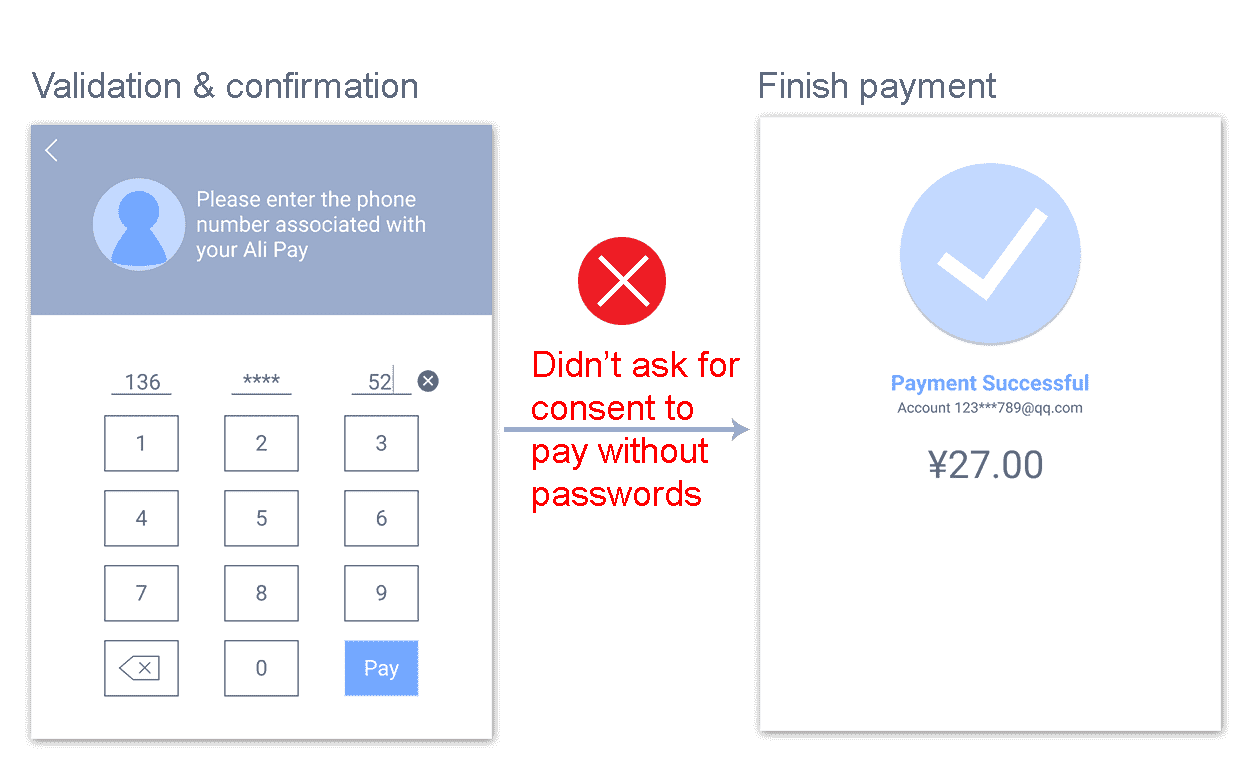

4)误区4:支付宝不要求用户输入密码

移动支付宝应用程序要求用户输入密码才能付款。人们可以根据需要禁用密码,但是默认情况下,他们将必须输入密码——不管是输入数字密码、指纹或者刷脸(例如,与美国用户在使用Apple Pay之前必须输入密码或识别其脸部的方式几乎相同)。因此,使用支付宝时,用户必须输入密码。当支付宝 FRP不要求提供付款密码时,人们感到困惑和可疑。

一位参与者对使用FRP时不用输入密码感到很惊讶。他说:“我从未禁用过此功能(输入要支付的密码),当我支付仅5元人民币(约合0.8美元)的费用时,我也会输入密码。他们怎么能这么设计?”

密码的缺失使他感到紧张。他补充说:“没有密码,没有安全性!”

误区4

人脸识别技术是如此可靠和安全,以至于支付宝决定不需要使用密码来添加额外的保护层(和额外的步骤)。

但是,尽管支付宝对该技术的安全性有信心,并且对它的工作原理有很好的了解,但新用户却没有。他们必须被说服。

四、更好的新手体验,提高信任度

支付宝FRP的问题很大程度上源于未能帮助用户理解新技术(至少在基本层面上)并对其进行调整。

对于UX,这是一个日益严峻的挑战。我们开始围绕高新技术(人脸识别,AI系统,VR,AR,自动驾驶汽车等)设计界面和体验。正如我们在本示例中(以及在许多其他示例中,如云计算、智能助手、及其学习等领域中)所看到的那样,创建错误的心理模型和不信任感太容易了。

避免这些问题的关键是额外的小型手持设备——以一种简单的方式仔细地介绍该技术,以便用户可以理解它并感觉在自己的可控范围内。虽然对于简单交互的应用程序可能不需要新手教程,但新技术需要它们。

早期的软件设计人员面临着类似的问题。大多数人以前没有接触过数字接口,因此设计人员必须弄清楚如何使它们易于使用。解决此难题的一种方法是使用直接操纵和高度拟态的界面(例如,类似于文件夹上的UI选项卡与实际的选项卡相似),以帮助用户大致了解事物的工作方式。随着时间的流逝,随着越来越多的人获得经验和信任,这些手持式设计可能会被淡化,因为用户已经了解产品的工作原理。

让我们探讨如何使这种特殊的尖端技术——支付宝FRP变得更加平易近人。

五、如何修改

1. 征求同意

如果您想为从未见过的某人拍照,那最好先征得许可。如果不这样做,那是令人毛骨悚然的。数字产品也是如此。

微信的FRP在征求首次用户的同意方面做得更好。

当初次使用微信的FRP在超市中结账时,会弹出一个窗口,要求其授权后才开始付款。用户可以根据需要浏览详细协议。

微信支付的FRP要求用户在首次使用此服务时对其进行授权。弹出窗口显示“开通微信刷脸支付”。脸部为您的专属特征,安全便捷。还提供了协议完整版本的链接。

尽管额外的授权步骤可能在法律上不是必需的,并且可能会使首次结帐速度降低几秒钟,但值得放慢脚步以提高用户的可控制感。

2. 提供足够的信息以防止误解并增加信任度

在引入新技术时,我们必须为用户提供足够的信息。这可能很棘手——我们必须提供足够的信息以使他们感到舒适,但也不需要太多太多的信息,不需要拥有计算机科学学位才能理解。

在这种情况下,告诉人们支付宝如何认出自己的脸部特征就足够简单了。设计师无需深入了解人脸识别过程如何工作的所有细节,但他们至少应清楚地说明支付宝使用了用户的身份证照片。

添加一个步骤告诉用户该应用程序如何获取其面部信息可以帮助构建正确的心理模型。

一些用户还提出了隐私和安全问题。

例如,有两个用户想知道:“它将把我的面部信息存储在哪里?谁可以访问?我的面部信息将在该机器上存储多长时间(以确认)?” 他们也不知道在哪里找到答案。

这些问题在首次使用期间可能无法一次全部回答,并且本地收银员可能无法提供帮助。但是这些深入的问题可以在其他渠道上解决。

一位用户在使用服务后尝试检查手机。她说:“我认为这是我第一次使用它(FRP)。应该有一个通知(来自支付宝应用程序),告诉我我是第一次使用它,要求我验证信息,或者让我了解更多信息。”

为了帮助用户了解FRP技术的工作原理,支付宝可以向首次使用该技术的用户发送推送通知。用户可以根据需要了解有关其工作原理的详细信息。

北京的京东无人超市使用了不同的方法来帮助用户为FRP登记他们的头像。在超市门口,提示用户扫描二维码,并使用微信小程序记录其面部特征并选择付款方式。

因此,人们可以花时间了解产品正在收集哪些数据以及如何收集数据。这是一种提供细节而不影响实际结帐流程的优雅方式。用户还可以在电话上管理FRP设置:允许他们从更多付款选项中进行选择。

京东无人超市的FRP邀请用户在智能手机上进行注册过程。他们了解到这种付款方式会记录他们的面部特征,并可以选择他们喜欢的付款方式。

3. 在挑战现有心理模型时允许自定义和折中

对于任何新技术,如果它挑战或违反了用户现有的心理模型,最好首先允许一些自定义或折中,以使用户逐渐适应。

对于支付宝FRP,某些用户的心理模型是“没有密码=没有安全性”。因此,允许密码作为额外的保护层可能是一个折中方案。同样,从安全角度来看,支付宝的设计师可能知道这不是必需的,但是如果它使用户在适应新技术时更加舒适,为什么不做呢?

一位用户建议:“这种付款方式应有金额限制,例如我可以设置的最低限额。” 她补充说,如果她可以用面部和密码的组合支付大笔费用,她会感到更加安全。

实际上,支付宝和微信支付在最初推广二维码支付时都采用了这种策略,那时候用户依然认为这不够安全。用户每次选择通过二维码码付款时都可以选择输入密码,但他们也可以启用一项名为“ 无密码小额付款”的功能。当订单金额低于用户设置的门槛(介于200到5000元之间)时,该服务允许用户无需密码即可付款。随着他们对二维码码扫描支付的适应程度提高,更多的用户启用了此功能,以提高效率。

4. 确认信息足够且布局清晰

首次使用和经常使用的用户都看不到FRP的付款确认页面。

对于首次使用的用户,付款完成和电话号码验证是在同一步骤中完成的,根本没有任何付款确认页面。

对于经常使用的用户,尽管该设备显示了他们的姓名,面孔和帐户信息,但是缺少了关键信息(他们支付了多少钱)。因此,我们研究中的两个用户组都没有意识到点击“ 确认付款”是该过程的最后一步。

确认页面应以清晰的方式提供足够的信息。作为流程的关键页面,它应该汇总付款信息,包括用户的面部和帐户信息,订单金额和付款方式。更好的设计如下所示(右侧)。

FRP确认页面的当前版本(左)和更好的设计(右)

添加付款金额和付款方式(或帐户)可以使用户了解并增加信任度。

如果新产品和当前产品的用户流组成部分相似或相同,请将它们对齐以建立内部一致性。这种方法可以帮助用户感觉到使用时的可控制感。

例如,在支付宝上典型的付款确认页面包含三个组成部分:金额,备忘录和付款方式。如果FRP确认页面也具有这些组件和类似的视觉设计,则人们很可能会将此页面视为该过程的最后一步。

支付宝移动应用程序:在线转账的确认页面包括付款金额,项目(备注)和付款方式。用户熟悉布局,并认为任何付款的最后一步都应包含这些组件。

六、使用人脸识别来加速支付交互是好是坏

如今,许多具有先进技术的产品旨在提供便捷的服务,从而加快交互速度并提高效率。在这种情况下,支付宝使用人脸识别设备来加快店内付款。

但是,用户不一定会喜欢这种便利,尤其是因为它是以牺牲他们认为至关重要的交互过程的那些品质为代价的。

在我们的研究中,用户对安全性和隐私的担忧超过了FRP提高的结帐效率。由于二维码支付已被广泛使用并且被认为是快速的,所以有些人不明白为什么节省这15秒,让您对您的钱感到不安全的15秒。

为首次使用的用户提供丰富的信息,但不会给他们带来压倒性的新手体验,可以减少顾虑并防止建立错误的心理模型。

“少即是多”不总是适用:您不应为了方便而牺牲新手用户的体验。一旦您的大多数人都熟悉该过程,便可以考虑再简化它。

提供更加丰富信息的首次用户体验可以增强用户的信任度,并邀请他们进一步尝试新产品。然后在这个情况下,是时候炫耀您产品的优势了——提高结帐效率。

文章来源:https://www.nngroup.com/articles/face-recognition-pay/

原文作者:刘菲菲 尼尔森·诺曼集团(Nielsen Norman Group)用户体验专家

本文作者 @Henry-Lee

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!