电商分岔:淘京抖拼卷价格,视频号拼品牌

在淘京抖拼集体瞄准“价格力”策略时,视频号反向而行,强调起了“品牌力”——继去年9月,视频号将品牌商家的认证要求,从“品牌在天猫、京东或抖音三个外站的销量和评价数量大于10”提升至“大于20”后,近日,其再次升级了新规则。

据亿邦动力近期报道,今年2月上旬,视频号更新了品牌商家入驻认证规则,不再要求提供淘系、京东、拼多多和抖快等外站的资质证明,而是转向参考由腾讯官方制定的品牌力分级准入标准,包括品牌上市上榜情况、微信指数、公众号粉丝等评估维度。

多位从业者称,此次认证视频号品牌商家的门槛有所提高,部分类目甚至高出上述几家平台。

一位在天猫开设了旗舰店的家居类目商家就表示,其近期申请的视频号旗舰店认证未通过,原因是“品牌力不够”。

关于此次品牌认证升级,行业人士有着不同的解读。

一位直播操盘手表示,说白了,以后无良商家会越来越少。

电商分析师李成东认为,这体现了视频号的谨慎态度,“视频号还在摸索阶段,在发展比较快的情况下也容易产生问题,收紧优质品牌的认证有利于保护用户体验。”

视频号营销科技公司百准CEO龚海瀚则认为,这是视频号迈向更成熟电商的重要一步,相当于形成了自己的“基本法”,意味着视频号开始基于自身特质和用户群体去定制玩法。

视频号直播官方运营服务商微盟也有同感,其认为,视频号新规采用了更符合腾讯生态特质的准入标准,为商家营造了更公平统一的营商环境,同时,视频号生态管理的标准化、透明化,乃至资源赋能效率也有望更上一层楼。

无论何种解读,都体现了视频号对“品牌力”的关注,视频号与其他电商平台正走向“品牌力”和“价格力”的分岔路。

一、视频号不拼低价,拼品牌

其实,视频号自一开始就很关注品牌力——不同于拼多多、淘宝“初期先引入白牌商家,打造低价,吸引用户,再引进品牌商家”的路线,视频号在初期(2022年底)就启动了品牌商家的认证,2023年初又推出了品牌商家激励计划,当然,同时其也引入了产业带服务商,以指导白牌商家入驻,扩大整体规模。

关于此次视频号将品牌认证规则升级为“不再对标外部平台资质”的背景,龚海瀚告诉《财经故事荟》,是因为此前存在不少商家刷数据“造假”的情况,这样的商家可能会对用户体验造成一定程度的伤害,并非平台真正想要的优质品牌。

原因在于,根据视频号此前发布的政策显示,品牌商家在诸多方面享有比普通店铺更高的权重,包括激励政策、开通授权矩阵号、开通优选联盟等,这意味着,品牌商家在视频号的发展空间及触达用户的机会更多,在很大程度上影响了用户体验和生态调性。

此外,龚海瀚认为,视频号品牌认证转向自身制定的维度,如公众号粉丝等,可能会带动微信原生商家转型做“微信电商”,“这些商家原本可能通过公众号、小程序等方式在微信生态有了根基,他们更懂微信和腾讯生态,具备更好的品牌资质。”

值得一提的是,视频号对原生的重视不只针对商家,达人亦如此——2024微信公开课内容显示,2024年,视频号将继续给予原创和主战场在视频号的达人以佣金和流量方面的激励,同时对该类达人的运营也将更加细致和清晰。

总的来说,视频号上述种种规则,本质是为了保护用户体验和生态的良性发展。

这是其一以贯之的价值主张。

在去年5月的财报电话会上,腾讯总裁刘炽平曾表示,(对视频号直播电商来说)最重要的是确保交易生态体系的高质量。

在去年7月的一次商家大会上,视频号相关负责人也表示,今年不急于追求GMV的大规模增长,第一大重任是重视用户的商品体验。

不过,品牌力也是一把“双刃剑”——高品质与低价格难以绝对兼得,在“好”和“省”之间,各平台只能尽量找平衡。

淘京抖拼选择顺应当下的主流消费理念,向“省”倾斜。

去年,淘天、京东打出低价口号,如今,抖音也做出定调。据晚点报道,抖音电商已将 “价格力” 设定为2024年优先级最高的任务,2024年的核心策略是全网比价,并上线了“爆款竞价”功能——如果一款商品在同类商品中的报价更低即可参与竞价,并获得大额流量曝光扶持。

视频号则选择了另外的路,其从未大张旗鼓得鼓励低价,且严禁超低价违规行为。

比如,去年3月,《视频号橱窗达人不正当营销实施细则》修订版规定,如果通过直播画面或口播内容,以低于市场均价的价格宣传推广商品,将受到严厉处罚。

再比如,去年10月,视频号官方称,将加大力度排查低价引流行为,违规账号将受到禁止开播、封禁橱窗功能、严重者永封、清退店铺等处罚。最低价格低于5元的商品将暂时无法准入联盟,低于5元的商品将无法继续在联盟推广。同时禁止商家采用憋单手段或针对大量商家售后评价不佳的低价商品进行促销,以及禁止“炸福利”、“秒杀福利”等利用低库存引高流量的促销行为。

二、视频号为何“杠”品牌?

现阶段视频号关注品牌力是必要的,一方面,尽管品牌商家正加速进场,但视频号上的品牌商家还是相对较少。

微信公开课数据显示,2023年视频号品牌店铺GMV增长超226%,入局的品牌数量增长超281%,破千万的品牌店铺数量增长超860%,但品牌商家贡献的GMV占比只有15%。

该数字比其他平台低不少。据晚点报道, 2022年淘宝天猫有七成收入来自品牌商家;另据36氪报道,2021年抖音品牌方GMV占比高达近60%。

品牌商家在视频号的直播频率与其他平台的“落差”,也能印证这一问题。《财经故事荟》抽样发现,部分知名品牌在抖音已形成常态化直播,但在视频号只是“偶尔”。

比如,兰蔻、巴黎欧莱雅、vivo的抖音官方账号直播动态均显示,今年以来,他们在抖音每天都有直播,而在视频号上,兰蔻、巴黎欧莱雅官方账号显示“1个月前开播”,vivo则显示“2个月前开播”。

可见,在品牌力的打造上,视频号还需补课。

另一方面,品牌商家的入驻对现阶段的视频号来说颇有益处——视频号还处于发展初期,团队资源和管控机制等基建有待完善,吸纳自带更好的品控和更完善的物流售后等服务的品牌商家,能在一定程度上缓解平台的管控压力。

此外,与普通商家比,品牌商家对平台的广告佣金等收入的贡献度也会更大。

参考阿里,西南证券研报显示,伴随2011年天猫上线且占比逐渐提升,阿里的货币化率快速提升,2012财年-2019财年间,从 2%上升至 3.6%。

其实,视频号不强调价格力所促成的生态调性,也能提升其对商家的吸引力。

毕竟,低价会拉低各个环节的利润,商家需要的不是另一个抖音或拼多多,而是视频号人无我有的独特价值——“基于社交逻辑带来的强私域属性,商家在视频号的“人设基础”更易实现,与用户的情感链接更深,商品由此获得更强的“信任”背书,进而有机会获得溢价空间”,微盟如此表示。

高端女装品牌朗姿就曾告诉《财经故事荟》,视频号给商家营造了一个良性竞争环境,能沉下心把品质和品牌做上去。

龚海瀚认为,视频号再做一个低价电商平台没有太大意义,换句话说,视频号不能用抖音的方式打败抖音,也不能用拼多多的方式打败拼多多。

这也是腾讯对视频号的定调,“我们不能跟在别人身后做一样的东西,而是要结合自身特点,做熟人社交的短视频”,马化腾在2024年演讲中如是说。

此外,视频号对品牌力的关注并非平台“一厢情愿”,也是符合视频号用户群体的消费理念的。

先看视频号的用户画像,在2024年微信公开课上,相关负责人表示,视频号一线、新一线和二线城市的消费者占比超过六成,30-50岁的人群贡献了视频号40%的增量。

这是中国电商领域的一群宝藏人群,消费能力较强。2024微信公开课数据显示,2023年,视频号各行业的平均客单价为180元,高于同行水平——可以参考的是,2022年6月,时任快手电商负责人的笑古曾在接受采访时透露,淘宝天猫、抖音和快手的客单价分别是120-150元、90元和50-60元。

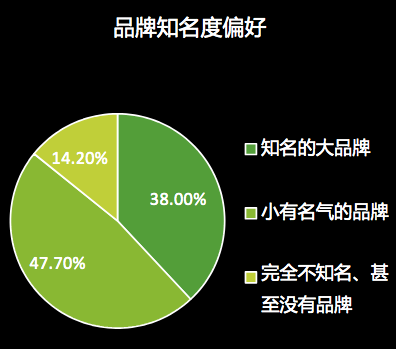

而且,调研发现,视频号用户有着较高的品牌偏好度。增长黑盒去年9月的调研数据显示,视频号偏好知名大品牌的用户占比为47.7%,偏好小有名气品牌的占比为38%,偏好完全不知名甚至没有品牌的占比仅为14.2%。

来源:增长黑盒

可以说,视频号的品牌力策略颇有些“天时、地利、人和”之感。

三、他人“捉对厮杀”,视频号“独善其身”

眼下,淘京抖拼正处于“捉对厮杀”态势。据晚点报道,淘天集团在2024年初将抖音电商列为了头号竞争对手;另有接近拼多多人士则称,拼多多内部担心抖音电商会效仿自己的策略,引入白牌,然后集中比价实现低价。

但电商“新秀”视频号却仿佛游离在竞争之外,“偏安一隅”“独善其身”。

其底气在于,一方面,腾讯当下不以电商为主要营收手段,来自游戏、企业服务等多元化业务的收入仍有可观的增长空间。

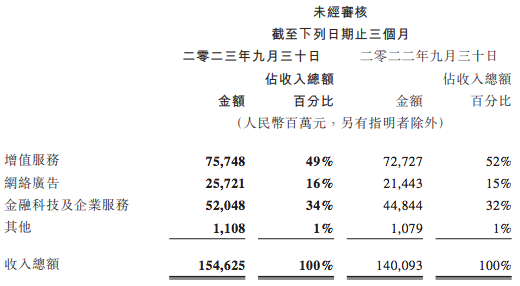

财报显示,2023年Q3腾讯营收同比增长10%,其中包含游戏在内的增值服务收入占比49%,同比增长4%,网络广告收入占比16%,同比增长20%,金融科技及企业服务收入占比34%,同比增长16%。

来源:腾讯财报

所谓“手中有粮,心中不慌”,这给了视频号不必参与价格战以抢占市场的底气,正如马化腾在演讲中所提到的,“BAT里好像就我们能发点新芽,包括小程序、搜索、小游戏等。”

反观其他平台,电商多为主力业务,如2023年Q4阿里淘天营收占比为49.6%,2023年Q3京东零售收入占比85.6%,主营业务受到挑战,压力自然更甚。

另一方面,视频号和其他平台所处发展阶段不同,其他平台好似陷入“中年危机”,或多或少遇到增长瓶颈,必然要在低价竞争中做好防御。

比如,阿里财报显示,淘天集团2023年Q4营收为1291亿元,同比仅增长2%;据晚点报道,2023年抖音电商支付GMV超过2.2万亿元,接近团队预测的2万亿元到3万亿的天花板,同比增速为40%左右,低于前一年的100%。

而视频号还处于“青年时期”,抓手已明确,向上走的态势已定,有底气保持自己的节奏。

微信公开课数据显示,2023年视频号直播带货GMV同比增长近三倍,供给数量同比增长超300%,订单数量同比增长超244%。

而在2024年,这位“青年”视频号的成长想象力还将进一步扩大。马化腾在演讲中对此定调,“今年能够全力发展的就是视频号直播电商,电商和广告是相辅相成的。”

微信公开课内容显示,2024年,视频号将在基建、投流、激励等各个环节释放新的红利。

基建方面,新一年会不断增加团队人员,估计团队会有数百人水平的扩张。

激励政策方面,视频号将在2024年加大投入扶持力度,提供至少两倍以上的资源支持——可以参考的是,据亿邦动力报道,2023年视频号累计投入佣金减免等超过5亿元,流量激励超3亿元。

广告投流方面,也将有新的突破。微信计划联合AMS(腾讯的营销服务)推出新的投放产品,助力微信豆和ADQ深度融合,商家可以基于此探索更高效的投流手段。

同时,公私域结合也将是2024年的重点,预计会推出公私域结合的新方案、新产品。腾讯智慧零售垂直行业生态总经理何迪曾表示,视频号将成为2024年公私域结合的典型案例。

可以看到,上述政策仍无一项和低价有关,而是着力于提高商家在视频号经营的确定性上。

在2024年的电商战局中,视频号将继续遵循自己的节奏和调性,与其他电商平台同台竞技。

采写:王舒然,编辑:陈纪英

来源公众号:财经故事荟(ID:cjgshui),资深围观,谨慎吐槽,横跨财经、科技的原创深度解读。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!