美团打车:“商流”向“物流”的降维出击

美团和滴滴两大不同领域的霸主互相竞争,美团进入打车领域,滴滴开始进攻外卖市场,那最后谁能突围?

2017年情人节,美团在南京试水打车业务;2018年初春,美团打车登陆上海,并在3天后宣布拥有1/3的市场份额。

这个本地生活服务领域的“霸主”为何频频跨界?这个出行市场的“搅局者”能否突围?又一场补贴大战的背后承载着什么样的野心?

一、美团为何“跨界”出行领域?

完成生态链、既有客群服务闭环。

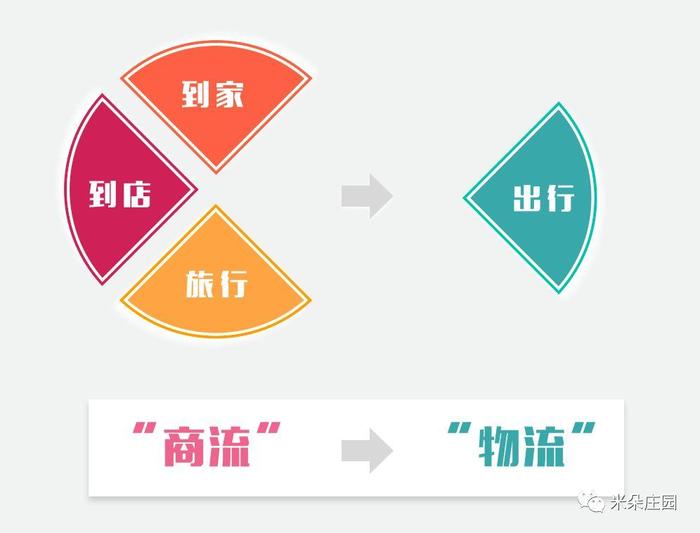

17年12月,王兴通过内部信宣布了美团点评的业务架构升级,聚焦到店、到家、旅行、出行四大场景。

美团做的就是基于地理位置(LBS)、连接人和服务的 综合服务商 。

在电商领域,从商流到物流是一种“顺势而为”,例如:阿里巴巴在完成了电商平台的构建之后,顺势整合菜鸟物流;而京东则通过商流到物流的延伸,建立了更深的护城河。

同样的道理,美团在此之前完成了对生活服务 “商流” 的构建,出行正是其 “物流” 体系的环节之一(另一环节是外卖骑手团队为核心的短途配送),可以帮助拓展美团的业务边界,同时建立护城河。

从“商流”到“物流”,是对核心关系、客群顺势而为的进一步服务;反之,“物流”不沉淀核心关系和数据,要演化到“商流”则艰难得多。

从这个角度,滴滴做外卖面临的挑战将更大,需要整合更多“商流”资源和关系。

足够大的规模+足够高的频次=更大的估值和想象空间

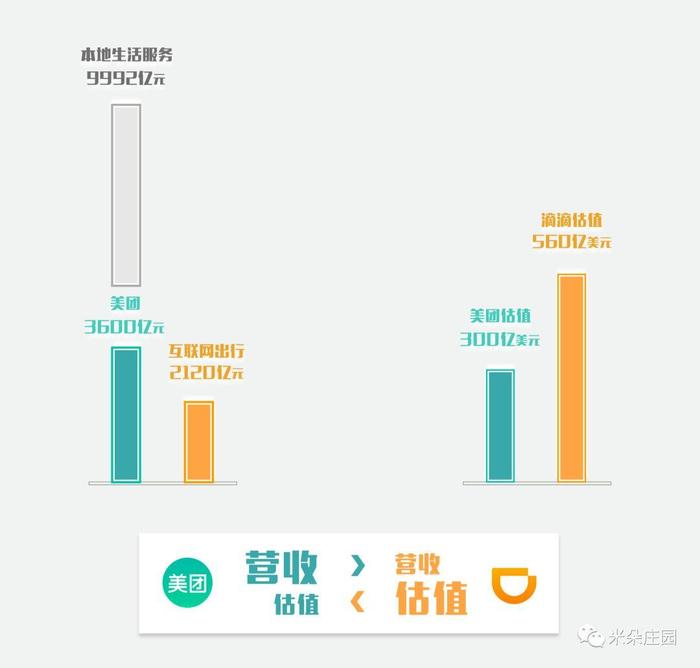

2017年中国互联网出行的业务规模达到2120亿元(数据来源:中商产业研究院),而本地生活服务(到家+到店)的业务规模约有9992.1亿元(数据来源:易观),且均呈现40%以上高速增长趋势。

另一方面,美团每天的整体订单量为2200万,而滴滴每天的订单量高达2500万单。在订单量旗鼓相当的情况下,滴滴的估值达到560亿美元,而美团最近一轮融资的估值仅为300亿美元。(数据来源:keso怎么看)

无疑,出行业务的涉足可以给美团带来 更大的估值 。

坊间传言:王兴有专门一个团队监控互联网上频次日过千单的交易,并进行学习研究。

从滴滴的数据来看,出行的确是一个高频的刚需。

高频刚需就意味着流量,而以交通工具为载体的出行场景,拥有巨大的想象空间。既可以通过 线下流量反哺线上 ,同时可以拓展 新空间的生活服务场景 。

开脑洞想象一下,对乘客来说,这个入口可以为乘客提供feed流服务、推荐目的地吃喝玩乐,连接美团现有业务;对司机来说,车内也可以是一个新零售场景,贩售简单的零食饮料及车内娱乐增值服务,还可以以此切入车后的维修、保养、加油等业务。

再试想,商流和物流的结合,很可能 碰撞出创新的业务模式 从而提高效率。例如:作为物流的网约车可以在高峰时段运送人,而在平峰时段将冗余的运力用于运送物,这背后就离不开业务和平台的支撑。

出行,对于美团来讲,承载了更多的故事和想象力。

二、“搅局者”突围的资本是什么?

从美团战略成立出行事业部,投入大量人力、资金可以看出出行业务对美团的重要性。

但这个后来者能否突围,又如何突围呢?

(1)出行业务模式难以形成垄断

虽然17年滴滴在互联网出行的市场份额已经超过了90%(数据来源:中国产业发展研究网),但这并不意味着这种业务模式的垄断。

滴滴拥有大规模的司机和乘客构筑的双边平台,然而供需双方没有关系沉淀,同时(在强利益下)也 不具备忠诚度 ,对于擅长地推不断开疆拓土的美团来说不构成核心壁垒;滴滴拥有用户出行数据和优秀的调度算法,美团在外卖配送及其他LBS业务的技术沉淀,也足以让其做到不逊色的产品体验。

滴滴初步建立了生态,动态调节供需带给乘客更好的体验。然而在大众出行领域,用户是 价格敏感和趋利的 ,经历过打车大战的司机更是如此,因此这个 生态在利益下还十分脆弱 。

(2)流量+技术+现金=美团生态护城河

在 流量 方面,美团的到店、到家、旅行生态都可以为出行提供流量支持。

城市开拓上,美团(外卖)在全国覆盖城市超过1300座(数据来源:投资界,估计是城镇数量;滴滴官方数据是400+城市),可以为出行业务提供良好的渠道和场景闭环,场景化的导流也会带来更高的转化率。

在 技术 方面,除了前面提到的调度算法外,核心在于业务系统的信息化和业务流程优化带来的效率提升。

简单来说,由于出行的供需双方(司机与乘客)没有很好的忠诚度,因此平台能否成功的关键在于 利益分配 。

乘客支出=司机收入+平台收入

平台能否有更多的利益出让给供需双方,核心就在于: 效率的提升 。

美团入局主打前3个月免抽成,后续抽成8%(滴滴20%),就是从 利益分配 的角度直切要点。这背后,不仅是市场竞争引发的策略,更是 效率提升 才能带来的保障。

在 资金 方面,美团在17年5月就宣布达到了盈亏平衡,并有超过30亿美元的 现金储备 (数据来源:腾讯网_科技栏目)。这说明美团原有的业务模式已经健康盈利,到店等业务的现金流可以很好地为出行等新业务提供资金支持。

也就是说,美团可以在出行业务上只赚取很薄的利润,或者不盈利来和滴滴做初期对抗。而滴滴的业务模式相对单一,出行是其主要的盈利业务,在这点上,滴滴相对美团处于劣势。

三、出行市场这杯羹怎么分?

(1)竞合背后的野心至少是共分天下

对于打车业务,王兴说“竞合”,市场不应该有垄断,容得下2个竞争者,因此美团的野心至少是共分天下。

基于以上的分析,他也 很可能做到共分天下。

从“商流”降维出击“物流”,用其擅长的地推、对效率的提升和业务生态的互补来蚕食出行市场份额。同时,竞争的引入,会打破滴滴对市场的垄断,最终给司机和乘客的利益分配达到一个双方和解的平衡。可以肯定的是,比现在的垄断抽成比例20%更低。

(2)发展趋势:横向拓展+纵向深耕

美团的逻辑是:在生活服务领域寻找大规模、高频次的业务,通过离钱最近的 交易切入 ,进行 横向拓展 ,做大盘子。

而另一个逻辑则是:在切入业务和交易之后, 纵向进行深耕 ,整合上下游提升效率。例如:在餐饮行业,从团购交易走向后台餐饮管理系统,再走向产业链上游种植、采购等的整合。

同样的道理,在出行领域,推测美团将在 横向 对业务的各个场景进行整合,完成 LBS的场景闭环 ;在 纵向 上,深耕行业,引入无人驾驶等技术,完成对 供给侧上游的改革 。

以上,看好美团打车。

作者:米朵,公众号:米朵庄园

关键字:美团打车, 美团, 滴滴, 出行

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!